24 JULAI — “A developed country is not a place where the poor have cars, it’s where the rich use public transportation.” — Enrique Penalosa, bekas Datuk Bandar Bogota, Colombia.

Pada 2012, Jabatan Statistik melalui Laporan Kajiselidik Pendapatan dan Kemudahan Isi Rumah 2009 ada menyiarkan butiran pendapatan isi rumah dan bebanan isi rumah dan hasilnya cukup memprihatinkan.

Beberapa fakta penting dari laporan tersebut yang saya kutip daripada kenyataan akhbar Parti Keadilan Rakyat bertarikh 24 Julai 2012 adalah seperti berikut;

1. 53 peratus dari keseluruhan isi rumah di Malaysia hanya berpendapatan RM3,000 ke bawah sebulan;

2. 71.9 peratus dari keseluruhan isi rumah di Malaysia mempunyai atau menggunakan kereta;

3. Jumlah hutang kereta persendirian adalah hutang kedua terbesar selepas hutang rumah kediaman, berjumlah RM134.2 bilion pada akhir Mei 2012; dan

4. Jumlah hutang kereta persendirian telah meningkat sebanyak RM16 bilion atau 14 peratus dalam tempoh 18 bulan, berbanding RM118 bilion pada November 2010.

Senario ini memperlihatkan hutang kereta adalah salah satu beban hutang utama rakyat. Maka dalam pilihan raya umum (PRU) lalu, Pakatan Rakyat (PR) hadir menawarkan penurunan harga kereta untuk mengurangkan beban hutang rakyat dalam manifestonya. Malangnya PR gagal memperoleh mandat.

Berbicara tentang harga kereta di Malaysia, saya tidak terlalu peduli kerana tidak memerlukannya. Maka soal sama ada harga kereta di Malaysia tinggi berbanding negara lain bagi saya soal kedua. Soal utama adakah perlu isi rumah (juga mereka yang muda dan baru bekerja) yang hanya berpendapatan RM3,000 ke bawah sebulan memiliki kereta?

Jawapan saya terhadap soalan tersebut adalah tidak, tetapi ya untuk mereka yang benar-benar memerlukan seperti salesman, peniaga pasar malam dan yang sepertinya. Juga ya untuk mereka yang tidak merengek sekiranya harga minyak naik, kos penyelenggaraan naik, kadar tol naik dan naik-naik yang lain.

Membesar di kalangan kejiranan isi rumah yang berpendapatan RM3,000 ke bawah sejak kecil hingga dewasa memperlihatkan kecenderungan bahawa memiliki kereta sebagai keperluan tidak sepenuhnya benar. Memiliki kereta berubah menjadi kehendak untuk bermegah; megah dalam “kelas” masyarakatnya. Mereka sering menyebut kereta sebagai keperluan sedangkan hakikat sebenar adalah “keperluan” untuk bermegah atau tidak merasa rendah.

Ramai dari mereka dulunya penunggang motosikal dan pengguna pengangkutan awam, tetapi setelah memiliki kereta, motosikal dijual dan pengangkutan awam dijauhi. Secara tiba-tiba mereka menyebut jenis pengangkutan sebelumnya sebagai tidak selesa; hujan susah, banyak pekerja asing dalam bas dan sebagainya.

Manakala penunggang motosikal wanita yang lancar saja menunggangnya di kampung halaman secara tiba-tiba memberi alasan bahaya apabila berhijrah ke kota. Barangkali malu dilihat sebagai wanita kampung, dan bagi lelaki malu dilihat miskin.

Konstruk budaya memiliki kereta sebagai keperluan berlangsung cukup agresif. Kaum kapitalis yang bersekutu dengan kerajaan melontar dan masyarakat menerima tanpa soal. Bermacam justifikasi diberikan untuk menidakkan alasan tersembunyi iaitu untuk bermegah atau sekurang-kurangnya dilihat tidak “miskin”.

Menjelang Aidilfitri, individu atau keluarga Melayu berpendapatan RM3,000 ke bawah akan merasa bangga dan menjadi manusia berguna jika pulang ke kampung halaman bertemu keluarga dan saudara mara bertemankan sebuah kereta. Jangan berani menjejak kaki jika sekadar pulang menaiki bas atau kereta api, apatah lagi motosikal kapcai. Umumnya kayu ukur kejayaan pertama keluarga Melayu adalah memiliki kereta, kedua adalah kereta model apa dan seterusnya.

Alangkah baiknya jika yang diukur adalah berapa banyak wang lebihan yang mereka ada setiap bulan, bukannya jumlah hutang yang dikumpul. Salah keutamaan yang terjadi sangat mendukacitakan. Saya merasa doktrinisasi kereta sebagai keperluan ini sebagai pembodohan dan sebuah proses pemiskinan terancang.

Oleh kerana itu saya menyambut baik langkah Bank Negara menguatkuasakan peraturan baru mengehadkan: (1) pinjaman peribadi 10 tahun maksimum (2) pinjaman hartanah dan rumah 35 tahun dan (3) tidak membenarkan lagi pinjaman pra-kelayakan.

Meski tidak menyentuh tentang pinjaman kereta, saya melihat ini sebagai langkah awal untuk membendung budaya berhutang untuk memiliki sesuatu yang bukan keperluan. Semoga ke depannya dikuatkuasakan peraturan pinjaman kereta 5 tahun maksimum, lantas menyukarkan mereka yang tidak mampu untuk memilikinya seterusnya mengajar rakyat untuk hidup mengikut kemampuan.

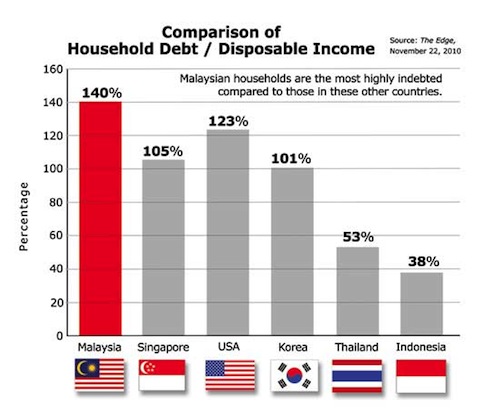

Alasan diberi Bank Negara adalah untuk mengawal kenaikan hutang isirumah yang bertambah dari RM465.2 bilion pada 2008 kepada RM754.6 bilion pada pertengahan 2013, iaitu 140 peratus berbanding dengan pendapatan jauh mengatasi (tidak boleh dibanggakan) Amerika 123 peratus, Singapura 105 peratus dan Indonesia 38 peratus.

Pengalaman tinggal di Indonesia menjelaskan mengapa peratusan hutang isi rumah mereka rendah. Akses pinjaman di sana sangat ketat sehingga tidak memberi peluang kepada mereka yang tidak mampu untuk memiliki kereta apatah lagi rumah.

Meski demikian jangan ditangisi sekiranya akses kepada pinjaman diperketatkan kerana tidak memiliki kereta bukanlah kerugian besar untuk beberapa tahun lagi. Apabila projek MRT Lembah Klang, tambahan laluan LRT, kereta api berkembar dan penambahbaikkan pengangkutan awam lainnya selesai, menggunakan pengangkutan awam adalah suatu kemegahan baru. Semua rakyat miskin dan kaya akan merasa megah.

* This is the personal opinion of the columnist.